个人所得税税率解析:全面解读税改后的新政策

随着我国经济的不断发展,个人所得税作为调节收入分配、促进社会公平的重要手段,近年来一直备受关注。近期,我国对个人所得税进行了新一轮的改革,调整了税率结构,扩大了免征额,降低了中低收入者的税负。本文将为您全面解析税改后的个人所得税政策。

一、个人所得税税率结构调整

- 调整后的税率结构

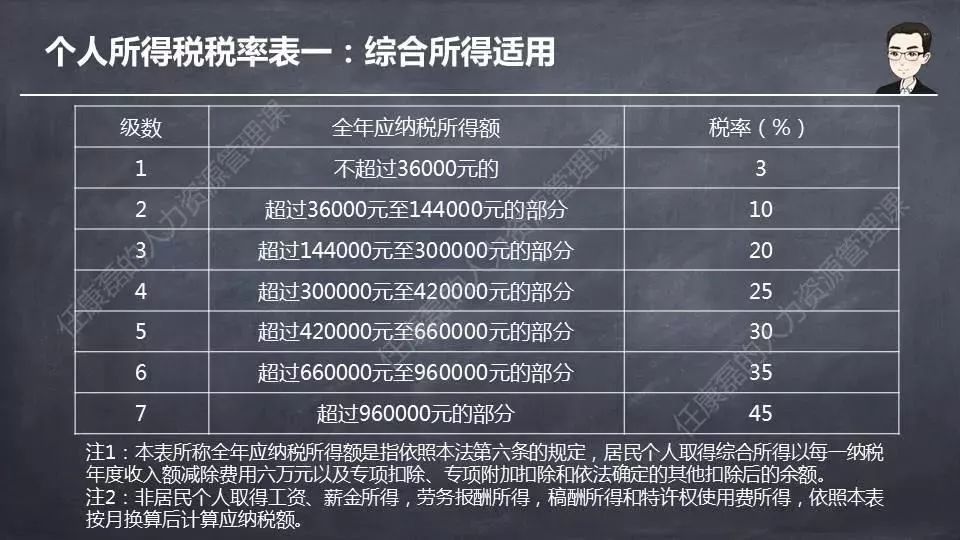

根据税改政策,个人所得税税率结构调整为3%、10%、20%、25%、30%、35%、45%七级超额累进税率。相比之前的5%、10%、15%、20%、25%、30%、35%、45%八级超额累进税率,调整后的税率结构更加合理,有利于减轻中低收入者的税负。

- 税率调整后的税负变化

以月应纳税所得额为例,调整后的税率结构使得中低收入者的税负明显降低。例如,月应纳税所得额在3000元以下的纳税人,税率由原来的3%降至2%,税负降低约33%;月应纳税所得额在5000元以下的纳税人,税率由原来的10%降至8%,税负降低约20%。

二、个人所得税免征额调整

- 免征额调整后的标准

税改政策将个人所得税免征额由3500元/月提高至5000元/月,同时增加了子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等6项专项附加扣除。

- 免征额调整后的税负变化

免征额的调整使得中低收入者的税负进一步降低。以月应纳税所得额为5000元的纳税人为例,调整免征额后,其应纳税所得额为0,无需缴纳个人所得税。

三、专项附加扣除政策

- 专项附加扣除项目

税改政策新增了6项专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

- 专项附加扣除的计算方法

专项附加扣除按照实际发生额在每月5000元免征额的基础上进行扣除。例如,纳税人每月需支付子女教育费用1000元,则可在计算应纳税所得额时扣除1000元。

四、个人所得税申报方式改革

- 纳税人申报方式

税改政策推行了个人所得税申报方式改革,纳税人可通过手机APP、网上税务局等渠道进行申报,简化了申报流程,提高了申报效率。

- 纳税人申报时间

纳税人需在每年3月1日至6月30日办理上一年度的个人所得税汇算清缴。

总结

税改后的个人所得税政策,通过调整税率结构、提高免征额、新增专项附加扣除等措施,有效减轻了中低收入者的税负,促进了社会公平。同时,申报方式的改革也为纳税人提供了更加便捷的申报途径。在新的个人所得税政策下,广大纳税人应充分了解政策,合理享受税收优惠,共同推动我国个人所得税制度的完善。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号